Entwicklung der doppelten Buchhaltung: Von al-Khwarizmi über Pacioli bis zum KMU-Kontenrahmen

Die doppelte Buchhaltung (Doppik), wie sie heute verwendet wird, wurde 1494 von Luca Pacioli niedergeschrieben. Erfunden wurden sie jedoch schon im 8. Jahrhundert n. Chr. in Asien. Die Grundkonzepte der doppelten Buchhaltung blieben seit Luca Pacoli’s Niederschrift in seinem Werk «Summa de arithmetica, geometria, proportioni et proportionalita» bis heute gleich. Diese Buchführungsmethode bilden die Grundlage für heute täglich verwendete Messgrössen, wie die Geldflussrechnung, Kennzahlen oder die Berechnung des Volkseinkommens.

Ursprung der doppelten Buchhaltung

Muhammad ibn Musa al-Khwarizmi

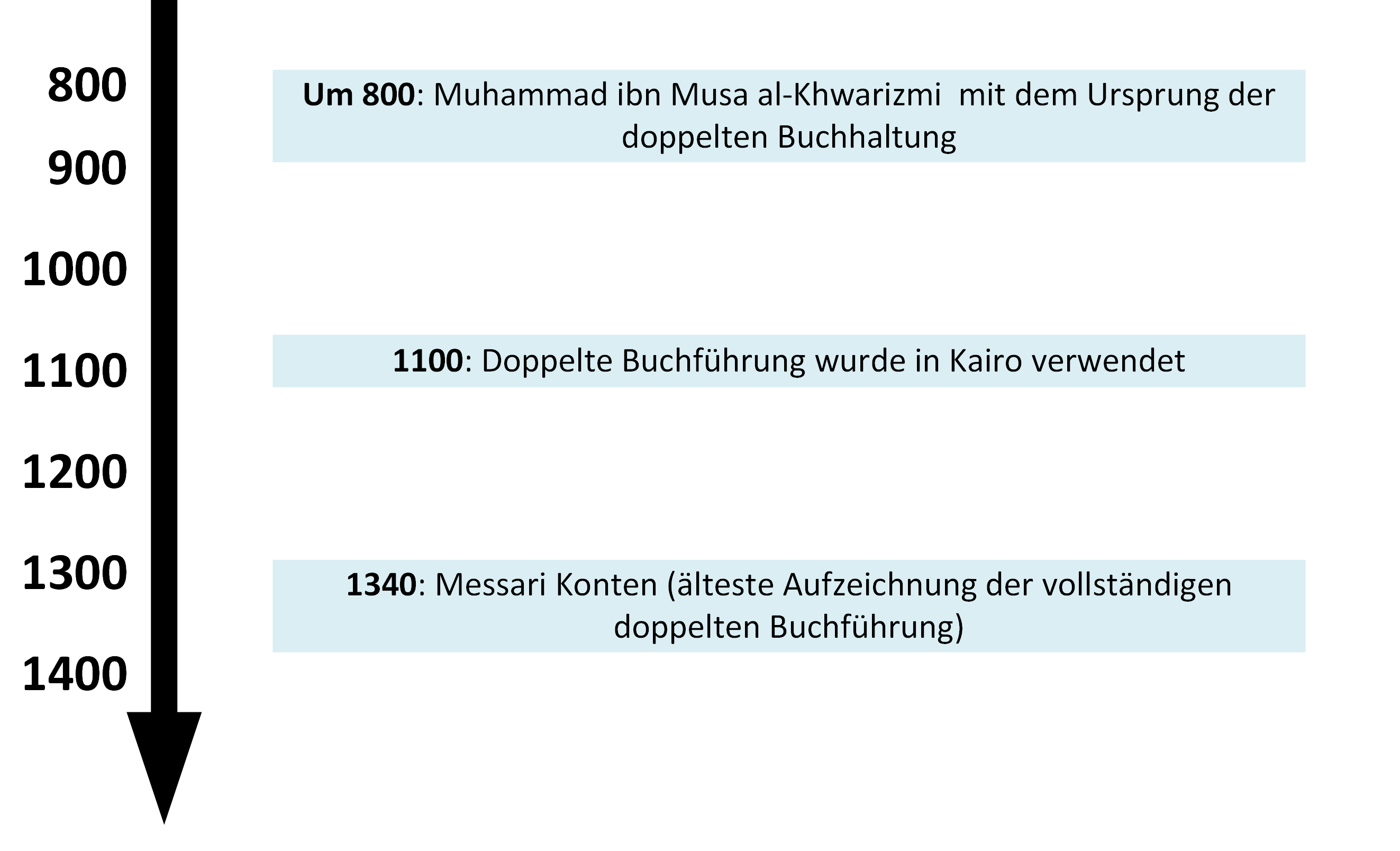

Im 8. Jahrhundert n. Chr. wurde in Persien ein System entwickelt, welches als Ursprung der heutigen doppelten Buchführung gilt. Um den Umgang mit dem Nachlass einer muslimischen Person einfacher zu gestalten, wurde eine Lösung gesucht, mit welcher man alle Schulden und Vermögenswerte in einem System einsehen kann. Der mittelalterliche Mathematiker Muhammad ibn Musa al-Khwarizmi entwickelte in seinem Buch «Das umfassende Buch über die Berechnung durch Vervollständigung und Ausgleich» ein System zur Lösung der Vererbschaftsmathematik. In seinem Werk behandelt er verschiedene algebraische Themen wie beispielsweise die hindoarabischen Ziffern, wobei das letzte Kapitel der doppelten Buchführung gewidmet ist.

Er erkannte, dass sich algebraische Veränderungen auf der linken und der rechten Seite des Gleichheitszeichens ausgleichen müssen. Dies entspricht der Buchhaltungsgleichung «Soll = Haben» mit doppelten Einträgen zur Fehlerkontrolle. Er definierte die Gleichung für das Nettovermögen oder das Eigenkapital des Eigentümers. Dafür müssen die Ansprüche anderer (Passiva) von den Vermögenswerten (Aktiva) subtrahiert werden. Er erkannte ebenfalls die Funktion von Erfolgskonten. Mit diesen Konten konnte er die Vermögensveränderung des Eigentümers berechnen, also das Nettoeinkommen beziehungsweise den Gewinn oder Verlust.

Sein Werk verbreitete sich im Folgenden zuerst in Asien und dann Richtung Europa. Bankiers in Kairo verwendeten das System der doppelten Buchführung schon seit dem 11. Jahrhundert n. Chr. Die älteste Aufzeichnung eines vollständigen doppelten Buchführungssystems stammt aus dem Jahr 1340. Die Messari- Konten sind in zweiseitiger Form geführte Konten mit Soll- und Haben-Buchungen sowie Saldovorträgen aus dem Vorjahr. Diese Konten werden mit dem heutigen Verständnis als die doppelte Buchführung betrachtet.

Benedetto Cotrugli

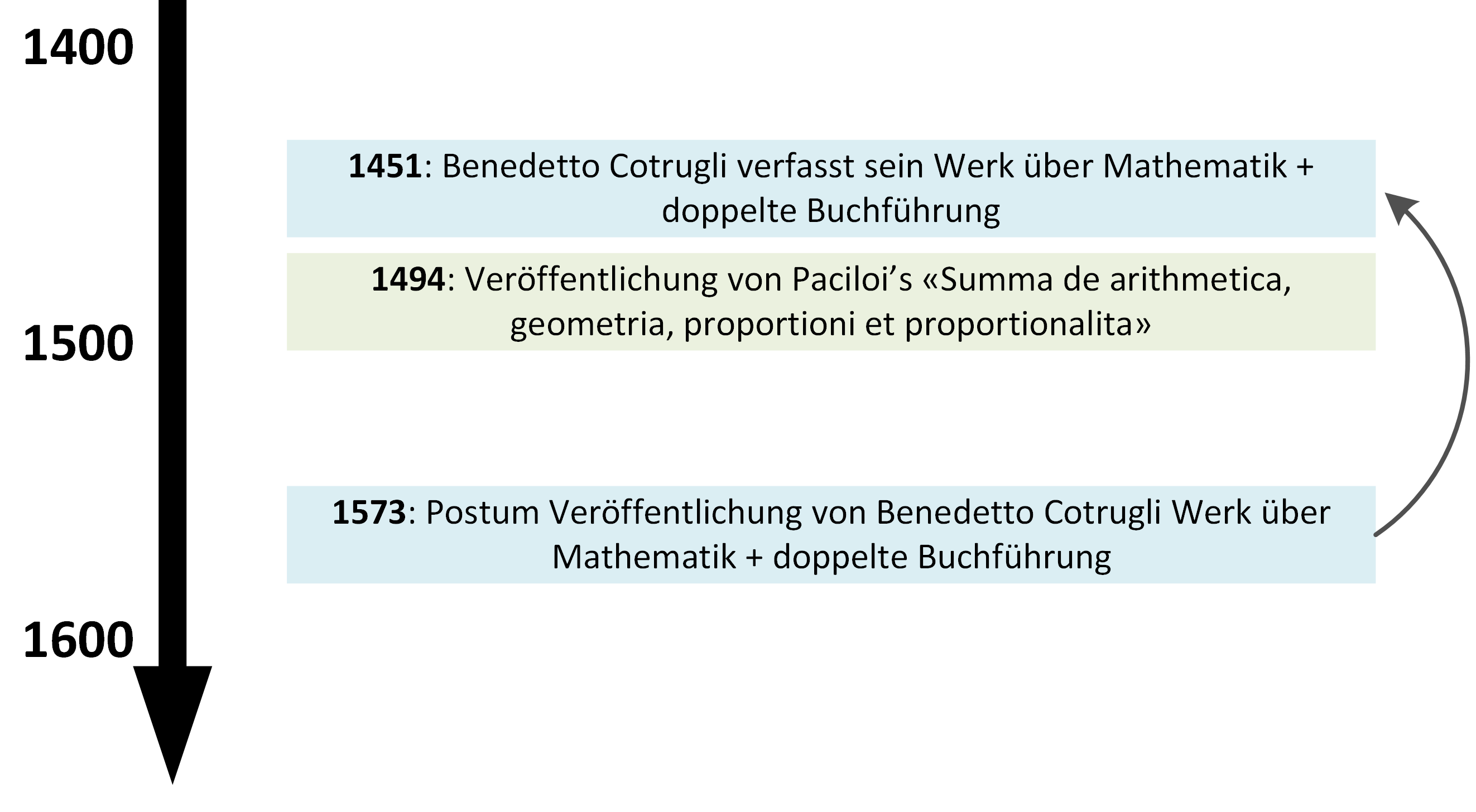

1451 verfasste Benedetto Cotrugli ein Werk, welches unter anderem die doppelte Buchführung beinhaltet. Dieses Werk wurde jedoch erst 1573 postum veröffentlicht. Cotrugli war gelernter Kaufmann und beobachtete mit Interesse die damals gebräuchlichen Buchhaltungsmethoden. Sein Werk war das erste zur doppelten Buchhaltung, welches von einem Europäer geschrieben wurde. Cotrugli stammt aus der Republik Ragusa im heutigen Kroatien und war in Neapel als Kaufmann tätig.

Luca Pacioli

Das Werk «Summa de arithmetica, geometria, proportioni et proportionalita» von Luca Pacioli erschien im Jahr 1494. Der Teil zur doppelten Buchführung umfasst 27 Seiten der über 600. In seinem Werk hat Pacioli verschiedene andere Werke und mathematische Ströme zusammengeführt. Unter anderem Fibonaccis «Liber abaci» über das hindu-arabische Zahlensystem und die griechische Mathematik. Die doppelte Buchführung wurde schon lange vor Paciolis Zeit verwendet, dennoch wird er zum Teil fälschlicherweise als Erfinder dieser Methode benannt, weil sein Werk die Verbreitung der doppelten Buchhaltung in Europa vorantrieb.

Verbreitung in Europa

Die Verbreitung der doppelten Buchhaltung auf ganz Europa ist auf verschiedene Ursachen zurückzuführen. Eine der wichtigsten Ursachen ist, dass Paciolis Werk nicht auf Lateinisch, sondern in italienischer Umgangssprache veröffentlicht wurde. So konnte er mit seinem Werk viel mehr Leute erreichen.

Pacioli hat auch von der Erfindung des Buchdruckes um 1440 profitiert. Vor der Erfindung des Buchdruckes wäre der Preis für das Buch um ein Vielfaches teurer gewesen. So konnten sich mehr Kaufleute und Händler dieses Werk leisten.

Pacioli lebte in der Renaissance, also in einer Zeit des Umbruchs. Auch im Handel fand in dieser Zeit mit der doppelten Buchführung einen grossen Wandel statt. In dieser frühkapitalistischen Phase fanden Paciolis Ideen grossen Anklang, weil sie die Sesshaftwerdung der Kaufleute ermöglichten. Die Kaufleute konnten von einem Ort aus mittels Buchführung und schriftlicher Korrespondenz ihre Geschäfte überwachen.

In der Renaissance war Italien ein wirtschaftliches und kulturelles Zentrum. Studenten aus ganz Europa kamen nach Italien, um von den erfolgreichen Kaufleute zu lernen. So breitete sich die doppelte Buchhaltung schnell über ganz Europa aus.

Weiterentwicklung

Technische Weiterentwicklung

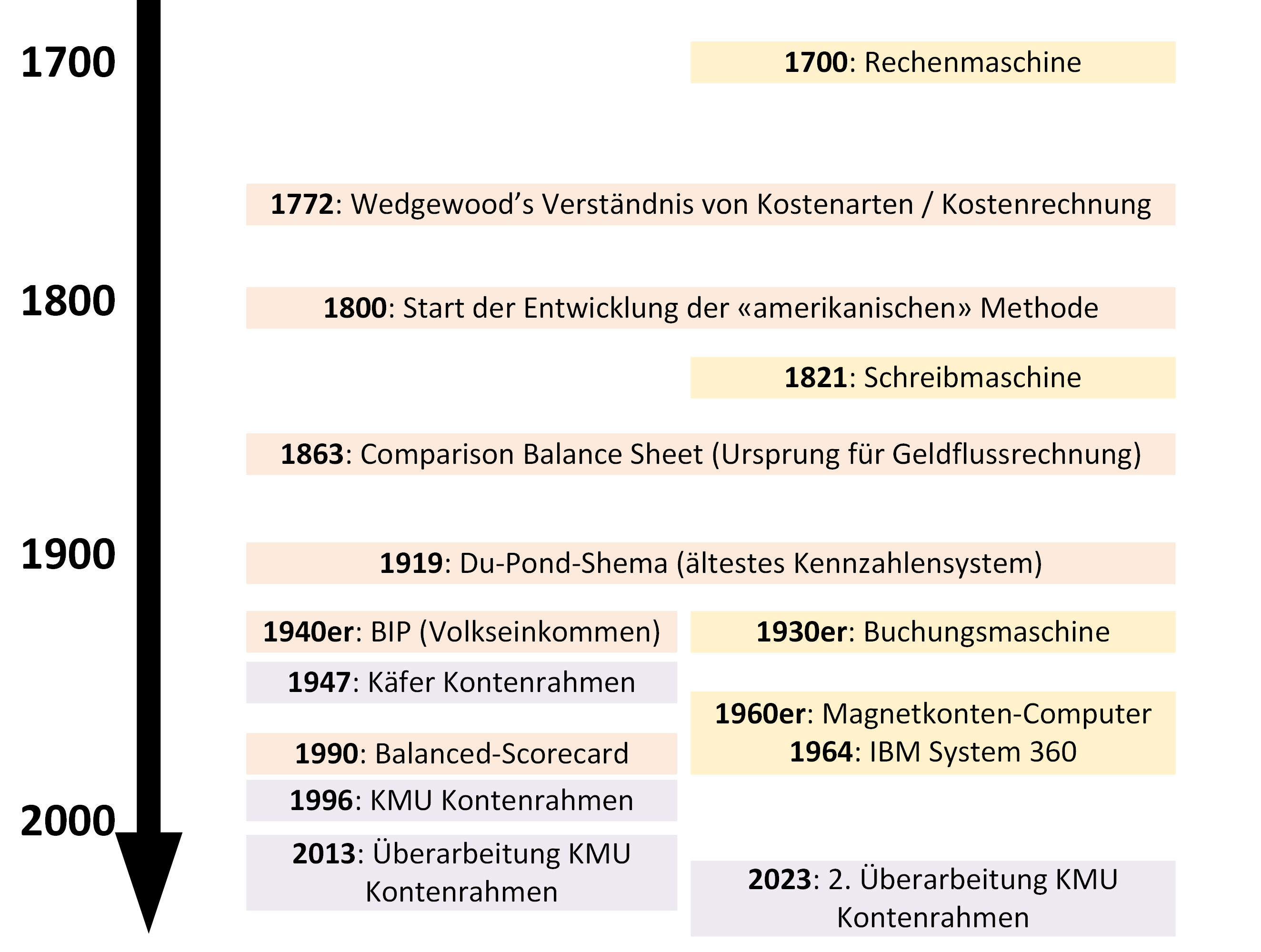

Am Anfang wurde die doppelte Buchhaltung von Hand in Büchern geführt. Ab 1700 kam die Rechenmaschine dazu, welche das Addieren im Kopf erleichtert hat. 1821 wurde die Schreibmaschine erfunden. Die Konten wurden ab dann in dieser geführt. Gerechnet wurde daneben weiterhin mit der Rechenmaschine.

In den 1930er Jahren wurde die Buchungsmaschine entwickelt. Diese Maschine vereinte die Rechenmaschine und die Schreibmaschine in einem Gerät.

Ab den 1960er Jahren konnten Magnetkonten-Computer genutzt werden, um die Daten elektronisch zu speichern. Dabei wurden die Konten weiterhin auf Papier geführt. Diese Daten wurden aber in Magnetstreifen abgespeichert. Diese Technologie wurde schon bald von Computern mit digitalen Lösungen zur Erfassung und Speicherung der Daten überholt. 1964 entstand der erste Computer für das Rechnungswesen: Das IBM System 360 mit einer Mikroschalttechnik ist der Ursprung der heutigen Nutzung von Computern mit Buchhaltungssoftwares.

Inhaltliche Weiterentwicklung

Kostenrechnung

Josiah Wedgwood hat 1772 erkannt, dass es fixe und variable Kosten gibt. Daraus hat er wichtige Erkenntnisse zum kurzfristigen und langfristigen Betriebsminimum gewonnen. Er konnte daraus ableiten, dass die Massenproduktion im Industriezeitalter finanziell gesehen eine sehr effiziente Methode ist. Mit seinen Erkenntnissen über die verschiedenen Kostenarten hat er die Grundlage für die Kostenrechnung gelegt.

«Amerikanische» Buchführung

Aus der venezianischen Methode der doppelten Buchführung ist ab 1800 die amerikanische Methode entstanden. Diese Methode ist nicht amerikanischen, sondern französischen Ursprungs. Die Bezeichnung «amerikanisch» soll Misstrauen gegenüber dieser Methode verringern, weil der Begriff normalerweise mit praktisch, vorteilhaft, übersichtlich oder zeitsparend in Verbindung gebracht wird. Bei dieser Methode werden das Journal und das Hauptbuch vereint. Die Konten werden nebeneinander auf einem Faltblatt angeordnet. Einträge werden auf diesem Blatt ganz links nach dem gleichen Schema wie ein Journaleintrag erfasst. Die Beträge können auf der rechten Seite beim entsprechenden Konto auf derselben Zeile wie der Journaleintrag eingetragen werden. Der Vorteil von diesem System ist die Übersichtlichkeit, weil alle Daten in einem Schema eingetragen sind. Zudem kann über mehrere Wege kontrolliert werden, ob die Summen der Zeilen oder Konten stimmen. Dadurch werden Fehler minimiert.

Geldflussrechnung

Im Jahr 1863 hatte die «Dowlais Iron Company» trotz Gewinn keine flüssigen Mittel, um in einen neuen Ofen zu investieren. Der Manager erstellte daraufhin einen neuen Jahresabschluss, der als Vergleichsbilanz bezeichnet wurde. Damit wurde klar, dass das Unternehmen zu viele Lagerbestände hatte. Die Vergleichsbilanz war die Geburtsstunde der heute verwendeten Geldflussrechnung. Im «comparison balance sheet» werden die Werte auf den Bilanzpositionen zu einem Stichtag verglichen. So kann man die Veränderungen der einzelnen Positionen ablesen und Schlüsse ziehen, wo die flüssigen Mittel verwendet wurden. Im Jahr 1902 erstellte die «United States Steel Corporation» einen Bericht, wo die Hauptursachen für die Veränderung der flüssigen Mittel über das Jahr aufgeführt waren. Die flüssigen Mittel wurden als Umlaufvermögen abzüglich der Verbindlichkeiten aus Lieferungen und Leistungen definiert. Im Jahr 1987 forderte das «Financial Accounting Standards Board» die Aufnahme der Geldflussrechnung in den Jahresabschluss. Dabei empfahlen sie die Verwendung der direkten Methode. Seit 1998 ist die Geldflussrechnung in den Vereinigten Staaten formell vorgeschrieben.

Du-Pont-Schema (Kennzahlen)

1919 wurde vom amerikanischen Chemiekonzern «DuPont» das «Du-Pont-Schema» entwickelt. Dieses Schema orientiert sich an rein monetären Grössen und ist das älteste Kennzahlensystem der Welt. Es dient bis heute der Bilanzanalyse und Unternehmenssteuerung vieler Unternehmen. Im Mittelpunkt des Schemas steht die Gesamtkapitalrendite (ROI). Alle heutigen Kennzahlensysteme basieren auf den Grundgedanken des «Du-Ponds-Schemas». Damit diese Kennzahlen berechnet werden können, ist die Bilanz und die Erfolgsrechnung nach doppelter Buchführung vorausgesetzt.

BIP (Volkseinkommen)

Im 20. Jahrhundert wurden Methoden gesucht, um eine Leistungsbilanz eines gesamten Staates darzustellen. John Maynard Keynes entwickelte zusammen mit James Meade und Richard Stone Clarks die Methode zur Berechnung des Volkseinkommens weiter. Diese Berechnung des BIP konnte sich schliesslich durchsetzen. Wenig später wurde auch das Kontensystem zur volkswirtschaftlichen Gesamtrechnung entwickelt. Dieses Kontensystem ist eine Art der doppelten Buchhaltung, die beispielsweise die Produktion und den Konsum eines Landes misst.

Balanced-Scorecard

Bei den Du-Pont Kennzahlen lag der Schwerpunkt auf den finanziellen Aspekten. Zunehmend machten aber auch nicht-monetäre Vermögenswerte immer mehr Wert eines Unternehmens aus. Deshalb haben im Jahr 1990 mehrere Unternehmen (u.a. Apple, AMD, DuPond, Hewlett-Packard und BellSouth) beim Nolan-Norton-Institut eine Studie in Auftrag gegeben, um die finanziellen Kennzahlen mit nicht-monetären Kennzahlen zu unterstützen. Im Rahmen dieser Studie wurde eine Unternehmens-Scorecard entdeckt, die das Unternehmen «Analog Devices» schon seit 1987 einsetzte. Diese Scorecard wurde zur Balanced Scorecard weiterentwickelt, weil ein Gleichgewicht zwischen unterschiedlichen Kennzahlen gefordert wurde. Hierbei sollten die Kunden- und Finanzperspektive im Gleichgewicht zur Prozess- und Entwicklungsperspektive stehen. Nach der Veröffentlichung der Studie hatten viele Unternehmen Probleme bei der Umsetzung, weil die verwendeten Kennzahlen der Unternehmen zu operativ ausgerichtet waren. Daraufhin wurde eine zweite Runde der Studie durchgeführt, in welcher die relevanten Hauptkennzahlen für die Balanced Scorecard definiert wurden.

Schweizer Weiterentwicklung

Käfer Kontenrahmen

In der Schweiz wurde 1947 von Karl Käfer einen Kontenrahmen entwickelt. Dieser galt lange Zeit als Referenzrahmen für die Buchhaltungen der Schweizer Unternehmen. Die Konten wurden nach der Reihenfolge der Bilanz und Erfolgsrechnung nummeriert. Die von Karl Käfer formulierten Anforderungen an einen Kontenrahmen sind heute noch gültig: Der Kontenrahmen soll auf jede Unternehmensform anpassungsfähig sein. Die Einteilung soll klar und übersichtlich sein und die Konten müssen scharf voneinander abgegrenzt werden können. Zudem ist es wichtig, dass der Kontenplan leicht auswertbar ist.

KMU-Kontenrahmen

1996 hat der Gewerbeverband mit Walter Sterchi den KMU-Kontenrahmen ausgearbeitet. Dieser Kontenrahmen ist nach dem Abschlussgliederungsprinzip aufgebaut. Damit ist es möglich den Kontenrahmen der Reihe nach durchzugehen und durch Subtraktion direkt auf die Zwischenabschlüsse zu kommen.

Am 1. Januar 2013 ist das neue Rechnungslegungsrecht im OR in Kraft getreten. Daraufhin wurde der KMU-Kontenrahmen an die neuen Gegebenheiten angepasst. Für diese Überarbeitung ist der schweizerische Gewerbeverband zurückgetreten und hat die Anpassungen dem veb.ch (Verband der diplomierten Experten in Rechnungslegung und Controlling) überlassen.

Analyse der Buchhaltung

Mit der Weiterentwicklung der doppelten Buchhaltung entstanden immer mehr Messgrössen, die analysiert werden können. Benjamin Graham veröffentlichte 1949 sein berühmtes Werk «The Intelligent Investor». Darin behandelt er Themen rund um den Kauf von Aktien. Für seine Analyse, ist die doppelte Buchhaltung und die daraus resultierenden Kennzahlen und Messgrössen in den Geschäftsberichten, fundamental. Er entwickelte auch die Graham-Formel, eine Wachstumsformel, die den zukünftigen Wert einer Aktie zu berechnen soll. Auch andere grosse Investoren wie Warren Buffett hätten ohne die doppelte Buchhaltung und ihre Weiterentwicklung nicht so viel Erfolg verzeichnen können. Die weltweit verbreiteten Standards zur Buchführung und Rechnungslegung erleichtern den Vergleich von verschiedenen Unternehmen. Zusammen mit den Kennzahlen und anderen Berechnungsmethoden, die auf der doppelten Buchführung basieren, kann man Geschäftsjahre der unterschiedlichsten Unternehmen in eine Zahl herunterbrechen und vergleichen.

Die doppelte Buchführung mit ihrem Ursprung im 8. Jahrhundert n. Chr. ist heute nicht mehr wegzudenken. Durch die übersichtliche Art kann diese Methode schnell verstanden und angewendet werden.

Heute sind wir weit weg von Büchern und Schreibmaschinen. Mit Softwarelösungen wurde die doppelte Buchführung digitalisiert. Auch digital wird immer noch ein Journal und ein Hauptbuch verwendet. Zudem werden die Konten nach wie vor im «Soll» und «Haben» (engl. «Debit» und «Credit») geführt. Alles Ideen, die vor 1200 Jahren entstanden. Vor 500 Jahren wurden diese Methoden von Lucas Pacioli niedergeschrieben und in Europa verbreitet.

Zur Buchhaltungssoftware von SelectLine

Literatur:

- Double Entry: How the merchants of venice created modern finance; Jane Gleeson-White

- Über «amerikanische» Buchführung; Carl Peter Kheil

- Kontenrahmen KMU; Walter Sterchi

- Schweizer Kontenrahmen KMU; Sterchi, Mattle, Helbling

- Wikipedia